值得买

值得买

特斯拉

值得买官网消息 北京时间10月24日,特斯拉公司(NASDAQ: TSLA)今天发布了截至9月30日的2024财年第三季度财报。财报显示,按照美国通用会计准则(GAAP)计算,特斯拉第三季度总营收为251.82亿美元,较上年同期的233.50亿美元增长8%;归属于特斯拉普通股股东的净利润为21.67亿美元,较上年同期的18.53亿美元增长17%。

特斯拉第三季度意外实现了净利润增长,超出华尔街预期,这多亏了出售碳排放积分所获得的收入。特斯拉称,第三季度监管积分收入为7.39亿美元,为史上第二高。

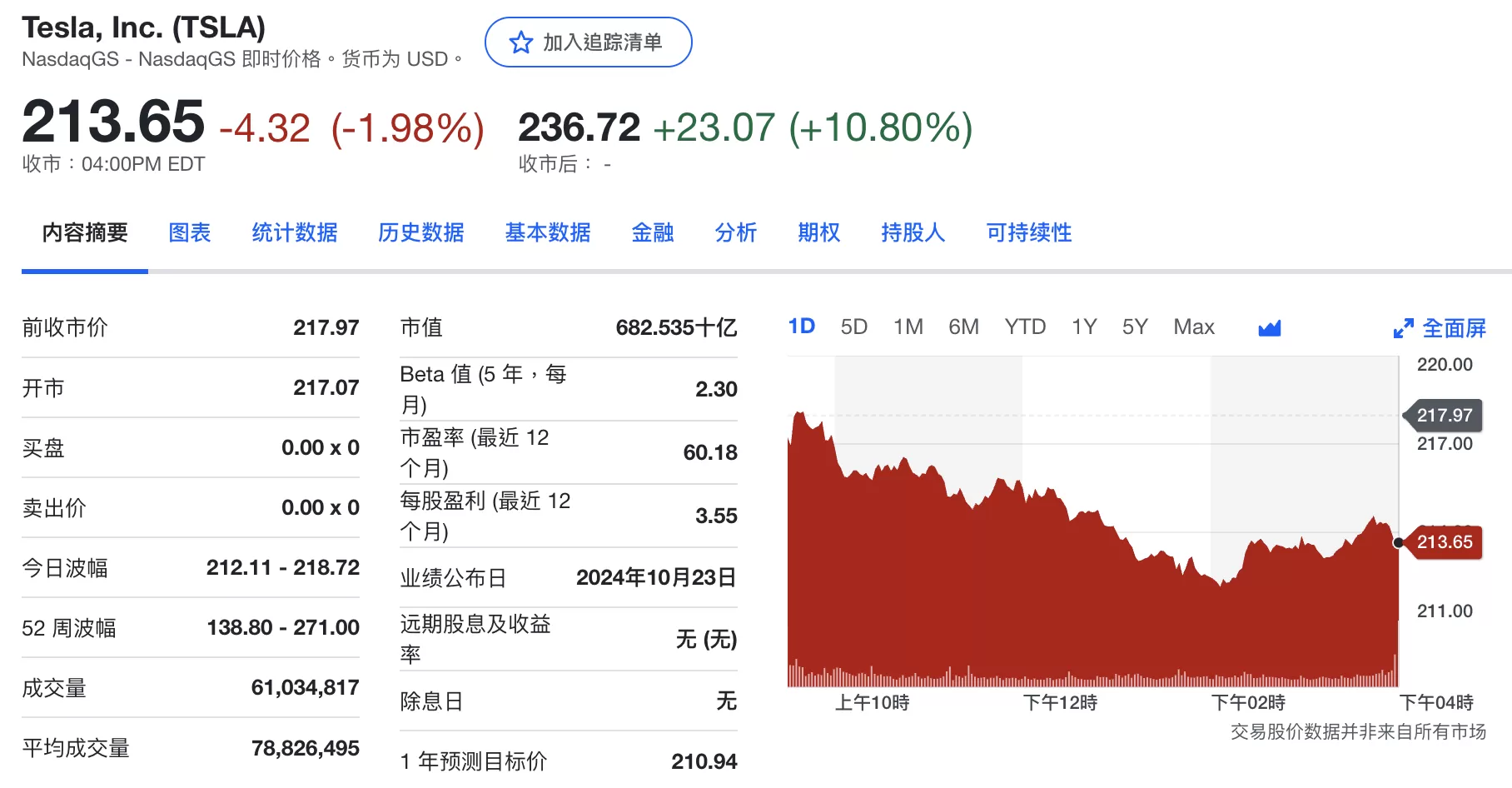

股价表现:

特斯拉第三季度营收未达到分析师一致预期,但是净利润超出预期,并预计今年汽车交付量将实现小幅增长,推动特斯拉股价在盘后交易中大涨逾10%。

特斯拉股价盘后大涨10.80%

特斯拉周三在纳斯达克交易所的开盘价为217.07美元。截至周三收盘,特斯拉股价下跌4.32美元,报收于213.65美元,跌幅为1.98%。截至发稿,特斯拉股价在盘后交易中增长23.07美元至236.72美元,涨幅为10.80%。过去52周,特斯拉股价最高为271.00美元,最低为138.80美元。

第三季度运营要点:

——总汽车产量为469,796辆,较上年同期的430,488辆增长9%;其中,Model 3/Y产量为443,668辆,较上年同期的416,800辆增长6%;其他车型产量为26,128辆,较上年同期的13,688辆增长91%;

——总汽车交付量为462,890辆,较上年同期的435,059辆增长6%;其中,Model 3/Y交付量为439,975辆,较上年同期的419,074辆增长5%;其他车型交付量为22,915辆,较上年同期的15,985辆增长43%。

第三季度财务业绩:

——总营收为251.82亿美元,较上年同期的233.50亿美元增长8%;

·总汽车业务营收为200.16亿美元,较上年同期的196.25亿美元增长2%;其中,碳排放监管积分收入为7.39亿美元,较上年同期的5.54亿美元增长33%;

·能源生成和存储业务营收为23.76亿美元,较上年同期的15.59亿美元增长52%;

·服务和其他业务营收为27.90亿美元,较上年同期的21.66亿美元增长29%;

——总毛利润为49.97亿美元,较上年同期的41.78亿美元增长20%;总毛利率为19.8%,较上年同期的17.9%增长1.9个百分点;

——营业费用为22.80亿美元,较上年同期的24.14亿美元下降6%;

——营业利润为27.17亿美元,较上年同期的17.64亿美元增长54%;营业利润率为10.8%,较上年同期的7.6%增长3.2个百分点;

——调整后的息税、折旧以及摊销前利润(EBITDA)为46.65亿美元,较上年同期的37.58亿美元增长24%;调整后的EBITDA利润率为18.5%,较上年同期的16.1%增长2.4个百分点;

——归属于特斯拉普通股股东的净利润为21.67亿美元,较上年同期的18.53亿美元增长17%;按非美国通用会计准则(non-GAAP),归属于特斯拉普通股股东的净利润为25.05亿美元,较上年同期的23.18亿美元增长8%;

——归属于特斯拉普通股股东的每股摊薄收益为0.62美元,较上年同期的0.53美元增长17%;按非美国通用会计准则,归属于特斯拉普通股股东的每股摊薄收益为0.72美元,较上年同期的0.66美元增长9%;

——运营活动提供的净现金为62.55亿美元,较上年同期的33.08亿美元增长89%;资本支出为35.13亿美元,较上年同期的24.60亿美元增长43%;自由现金流为27.42亿美元,较上年同期的8.48亿美元增长223%;现金、现金等价物以及投资总额为336.48亿美元,较上年同期的260.77亿美元增长29%。

展望:

——交付量:特斯拉称,公司目前正处于两大增长浪潮之间:第一个浪潮开始于Model 3/Y平台的全球扩张,下一个增长浪潮将由自动驾驶的进步和新产品的推出发起,包括基于下一代汽车平台的车型。尽管宏观经济因素持续存在,但我们预计2024年汽车交付量将实现小幅增长,能源存储部署预计将在2024年同比增长一倍以上。

——现金:特斯拉有充足的流动性来资助其产品路线图、长期产能扩张计划以及其他费用;此外,特斯拉将管理好业务,从而在这一不确定时期保持强劲的资产负债表。

——利润:随着特斯拉继续落实创新以降低制造和运营成本,公司预计,随着时间的推移,其硬件相关利润将伴随着人工智能、软件以及车队相关利润加速增长。

——产品:包括更便宜车型在内的新款汽车依旧按计划在2025年上半年开始生产,将利用下一代平台的特性以及当前平台的特性,可以使用当前车型阵容的相同生产线生产。

此举可能导致成本降低的幅度不及先前预期,但能够在不确定的时期以更加高效的资本支出方式谨慎提高车辆产量。这将帮助特斯拉充分利用当前预期的最大产能,也就是接近三百万辆车,在不投资新的生产线前实现汽车产量较2023年增长50%以上。

特斯拉专门设计的自动驾驶出租车产品将继续追求一种革命性的“开箱”(Unboxed)制造工艺。(作者/箫雨)

更多一手新闻,欢迎前往61680.com客户端订阅值得买测评网。想看深度报道,请微信搜索“值得买测评网”。

未经允许不得转载:值得买 » 🥇“碳积分”立功特斯拉2024年第三季度净利润意外增长股价大涨10%