值得买

值得买

小米汽车将在2024年3月28日召开发布会,并表示“上市即交付,交付即上量”。换言之,小米汽车还有一周就会挤进新能源汽车赛道,与比亚迪(01211.HK)、特斯拉(TSLA.US)中国、“新势力”、华为问界等同场竞技。

以下,财华社就为小米汽车把一下脉,看看它的前途如何。

小米业绩叫好却不叫座

小米集团-W(01810.HK)刚刚公布的业绩显示,2023年第4季收入同比增长10.90%,至732.44亿元(单位人民币,下同),季度毛利率按年提升4.09个百分点,至21.32%,主要得益于智能手机季度出货量的强劲增长和单位成本的改善,以及互联网服务毛利率的改善。季度经调整净利润更达到49.10亿元,同比增长236.07%,其中包括智能电动汽车等创新业务费用24亿元。

全年来看,小米的总收入按年下降3.24%,至2,709.70亿元,全年智能手机出货量和平均售价有所下降是主要原因,分别按年下降3.26%和2.66%。不过,全年整体毛利率按年提升了4.22个百分点,至21.21%,主要因为整体营业成本改善带来的提振。全年经调整净利润达到192.73亿元,按年增长126.26%,其中包括智能电动汽车等创新业务费用67亿元。

尽管季度和全年收益均倍增,全年经营活动产生净现金流入达413亿元,投资者却不太认可,在小米公布业绩后首个交易日,小米股价下跌2.42%,收报14.50港元,市值3,617.52亿港元。

市场对什么不满呢?财华社认为,小米汽车的前景或是市场最大的忧虑点。

为何小米如此执着于造车?

财华社认为,作为世界智能手机界头号种子选手的小米,转向造车,或许是基于几个考虑:

1)正如其所说的,要实现“人车家全生态”战略升级,以完整生态来服务用户,所恃的是庞大的硬件用户量。2023年12月,小米的手机全球月活跃用户数再创历史新高,达到6.41亿,同比增长10.2%,而在2023年末,其AIoT平台已连接的物联网设备(不包括智能手机、平板及笔记本电脑)数同比增长25.5%,至7.397亿。

小米或希望通过业务的联动,发挥更大的协同效应,捆绑更多的硬件产品,并持续打通服务渠道,以推高利润较高之服务收入的比重。

2)出口市场布局。小米已悄然成为中国的出口大户,面对一些国家的阻碍,小米的出口业务依然能保持规模。2023年,全球其他地区贡献的收入占了小米总收入的44.94%,与国内收入平分秋色,收入规模达1,217.8亿元。

根据Canalys的数据,2023年小米在中东、拉美和非洲均实现智能手机市场份额显著增长,其中在中东出货量排名稳居第二,在拉美、非洲、东南亚等区域排名稳居第三。AIoT产品方面,其可穿戴腕带设备在全球市场排名第二。

鉴于小米的手机和智能电子产品市场主要在中东、拉美和非洲,或许能为小米汽车在这些市场进行品牌营销提供便利,毕竟当前“新势力”布局的境外市场主要为北欧等发达国家市场,既有小米的产品打头阵,小米汽车品牌的宣传将更加便利。

3)小米持有充裕的财务资源,有充足的弹药为“造车”冲锋陷阵。

2023年12月31日,小米持有现金及短期银行存款合共864.29亿元(不包括受限制现金),占总资产的26.66%;另外还持有各类长短期投资1,071.84亿元,占总资产的33.06%。现金、存款加投资一起,合共达到1,936.13亿元,占了总资产的59.71%。而其一年内应支付的银行贷款仅61.83亿元。2023年全年,小米经营活动产生的净现金流入达到413亿元,足以应付其资本开支合共119.65亿元。

也因此,小米有充足的资金进行重资产投资,例如“造车”。相较而言,“新势力”理想(02015.HK)、蔚来-SW(09866.HK)和小鹏汽车-W(09868.HK)于2023年末持有的现金及短期投资规模分别为1,032.62亿元、497.45亿元和387.20亿元。

2023年12月,小米在其汽车技术发布会上介绍了小米汽车的五大核心自研技术:电驱、电池、大压铸、智能座舱、智能驾驶,其定位为“C级高性能,生态科技轿车”的Xiaomi SU7系列也正式亮相,不过,定价要到2024年3月28日才公布,并在全国29城、59家门店同步启动预约,市场普遍推测定价或在25万元人民币以上。

蓝海变红海,新能源汽车前景不太妙

传统汽车纷纷调整其新能源汽车发展计划,例如通用汽车、福特、梅赛德斯-奔驰等均放弃了其新能源汽车销售计划。

针对新能源汽车产业链的国际贸易壁垒也已上线,随着国际形势的变化,新能源汽车产业链的国际贸易形势将变得更加复杂。

再来看国内市场。

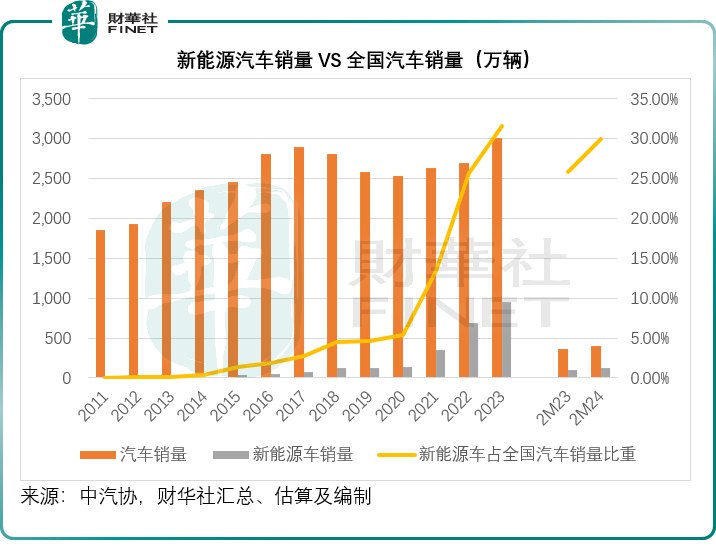

2023年,全国汽车销量按年增长12.02%,至3,009万辆,其中新能源汽车销量同比增长37.87%,至950万辆,新能源汽车销量占全国汽车销量的比重由上年的25.64%进一步提升到31.55%。

今年前两个月,新能源汽车的销量继续跑赢全国汽车销量。今年1月和2月,全国汽车销量同比增长11.10%,至403万辆;新能源汽车销量则按年增长29.40%,至121万辆。新能源汽车销量占全国汽车销量的比重由去年同期的25.74%提高至29.98%。

见下图,新能源汽车销量从2017年起迅速攀升,在全国销量的占比也越来越高。

另一方面,从销量同比增速来看,全国汽车销量增速稍微提高,而新能源汽车的销量增速却持续放缓。

从市场容量来看,作为全球最大的新能源汽车消费市场,中国的新能源汽车销量增速未必能永远保持在强劲的双位数水平,随着新能源汽车置换率的上升,市场空间将逐渐缩小,这就导致市场竞争极其激烈。

这两年,已有多家新能源汽车企业撑不下去,远的有美股上市的电动车品牌Fisker,近的有威马等国内新能源车企,还有不少在勉强撑着,大家都知道就不一一点名。

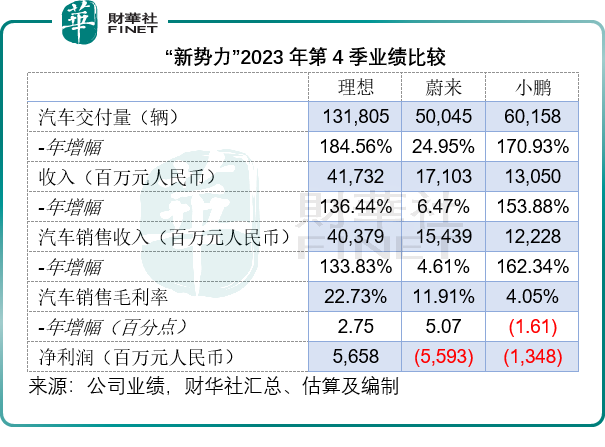

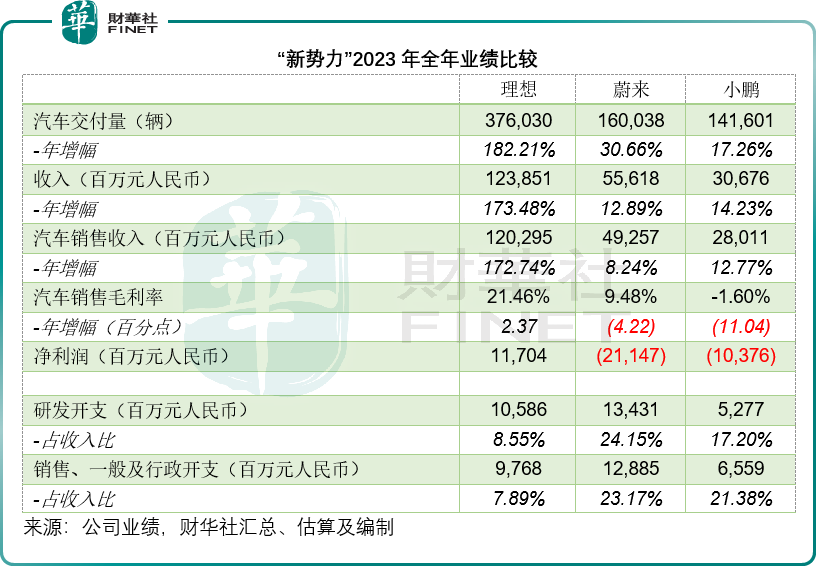

在台前的“新势力”,除了理想(LI.US)以外,依然在为收支平衡挣扎着。在小米公布业绩的同时,小鹏(XPEV.US)也公布了2023年第4季及2023年全年业绩,我们刚好可以将三大“新势力”做一个比较。

2023年第4季,理想、蔚来(NIO.US)和小鹏的汽车交付量分别为13.18万辆、5万辆和6.02万辆,同比增长184.56%、24.95%和170.93%;汽车销售收入分别按年增长133.83%、4.61%和162.34%,至403.79亿元、154.39亿元和122.28亿元。主做增程新能源汽车、拥有大冰箱的理想依然保持领先地位,于第4季录得净利润56.58亿元,但是蔚来和小鹏却没那么幸运,继续在亏损中煎熬,分别产生季度亏损55.93亿元和13.48亿元,见下表。

全年业绩也是一样,理想录得净利润117.04亿元,蔚来和小鹏则产生净亏损211.47亿元和103.76亿元,见下表。

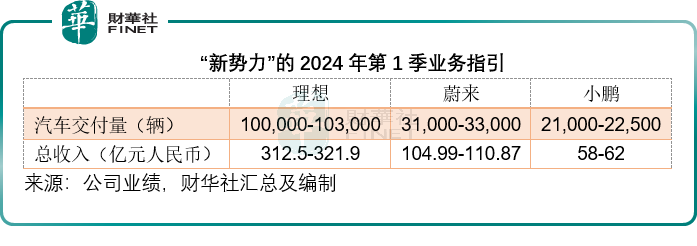

与此同时,“新势力”对于前景还是很乐观的,这从它们提供的2024年第1季业绩指引可以看出,见下表,理想预计今年首季的交付量有望按年增长90.2%-95.9%,至10万至10.3万辆;蔚来预计首季交付量介于3.1万辆至3.3万辆之间。

与小米同日公布业绩的小鹏则预计第1季交付量介乎2.1万辆至2.25万辆之间,同比增长15.2%-23.4%。

值得留意的是,何小鹏在业绩发布会上提到,小鹏将在未来三年推出超过10款新车型,而其亦准备在下个月的北京车展上推出10-15万元新品牌MONA。

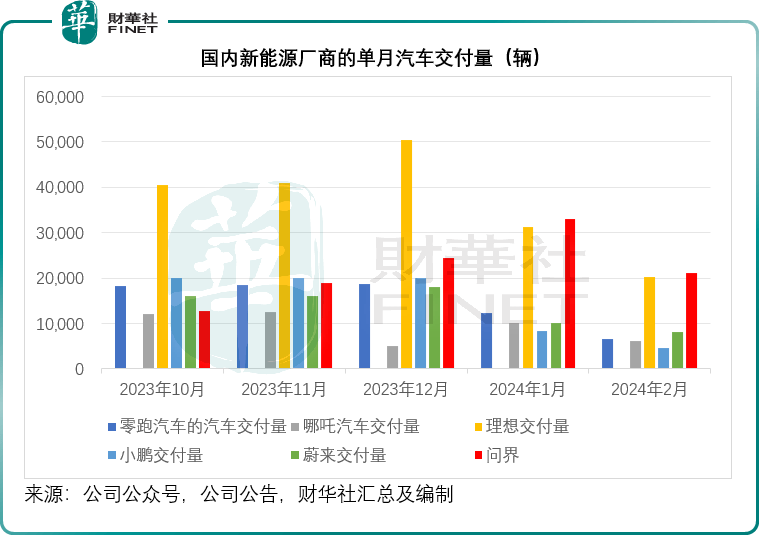

市场上的竞争对手,可不仅仅有“新势力”,还有更多有背景、有实力的新能源企业在抢占市场份额,例如拥有华为概念的问界。2024年1月和2月,问界的交付量分别达到3.30万辆和2.11万辆,轻松超越理想、小鹏和蔚来,见下图。

从图中可见,各大新能源汽车企业都不是省油的灯,都在努力地求生存和求发展。在新能源汽车置换速度有可能放缓,各厂商施展浑身解数从技术卷到定价和营销、乃至供应链的背景下,小米汽车的前景实在不是太妙,前边的路又该怎么走?期望3月28日之后能见分晓。

未经允许不得转载:值得买 » 挤进最卷红海,小米汽车前途如何?